Xin chào các bạn! Trong bài viết trước, mình đã chia sẻ với các bạn những thông tin quan trọng liên quan đến Thông tư 200/2014/TT-BTC.

Và trong bài viết này, mình sẽ tiếp tục chia sẻ với các bạn những thông tin liên quan đến Thông tư 133/2016/TT-BTC. Về chế độ kế toán doanh nghiệp vừa và nhỏ.

Vậy chế độ kế toán theo Thông tư 133 có điểm gì đặc biệt? Thông tư 133 được áp dụng khi nào? Hãy cùng theo dõi bài viết dưới đây để giải đáp những thắc mắc này nhé!

Thông tư 133 áp dụng khi nào?

Thông tư 133/2016/TT-BTC ban hành ngày 26/8/2016 của Bộ Tài chính: Hướng dẫn Chế độ kế toán Doanh nghiệp nhỏ và vừa. Có hiệu lực kể từ ngày 1/1/2017 và thay chế cho chế độ kế toán theo Quyết định 48.

Thông tư 133 Bộ tài chính 2018

Kể từ ngày 1/1/2017, các doanh nghiệp nhỏ và vừa sẽ áp dụng chế độ kế toán theo hướng dẫn tại Thông tư 133/2016/TT-BTC ban hành ngày 26/8/2016.

Thông tư 133 Bộ tài chính 2018 hướng dẫn nguyên tắc ghi sổ kế toán. Lập và trình bày Báo cáo tài chính của Doanh nghiệp nhỏ và vừa với các quy định chung như sau:

- Đối tượng áp dụng: Các doanh nghiệp vừa và nhỏ thuộc mọi lĩnh vực, mọi thành phần kinh tế

- Nguyên tắc chung

- Áp dụng chuẩn mực kế toán: Doanh nghiệp vừa và nhỏ áp dụng các chuẩn mực kế toán Việt Nam có liên quan, ngoại trừ các Chuẩn mực số 11, 19, 22, 25, 27, 28, 30

- Đơn vị tiền tệ trong kế toán: Là Đồng Việt Nam (ký hiệu quốc gia là “đ”, ký hiệu quốc tế là VND)

- Lựa chọn đơn vị tiền tệ trong kế toán: DN có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật kế toán để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật

- Chuyển đổi Báo cáo tài chính sang Đồng Việt Nam: được thực hiện theo quy định tại Điều 78 Thông tư 133

- Thay đổi đơn vị tiền tệ trong kế toán: việc thay đổi đơn vị tiền tệ ghi sổ kế toán này sang một đơn vị tiền tệ ghi sổ kế toán khác chỉ được thực hiện tại thời điểm bắt đầu niên độ kế toán mới

- Quyền và trách nhiệm của doanh nghiệp đối với việc tổ chức kế toán tại các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc

- Đăng ký sửa đổi chế độ kế toán

- Tài khoản kế toán

Thông tư 133 báo cáo tài chính

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính. Tình hình kinh doanh và các luồng tiền của một doanh nghiệp. Đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế.

Báo cáo tài chính theo Thông tư 133 phải cung cấp những thông tin của một doanh nghiệp về:

- Tài sản

- Nợ phải trả

- Vốn chủ sở hữu

- Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác

- Lãi, lỗ và phân chia kết quả kinh doanh

Ngoài những thông tin này, doanh nghiệp cũng cần phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

Hệ thống Báo cáo tài chính năm ban hành kèm theo Thông tư 133/2016/TT-BTC. Được áp dụng cho tất cả các loại hình doanh nghiệp có quy mô nhỏ và vừa. Thuộc mọi lĩnh vực, 123 mọi thành phần kinh tế trong cả nước.

Đặc biệt, việc ký Báo cáo tài chính phải thực hiện theo đúng quy định của Luật Kế toán. Trong trường hợp các doanh nghiệp không tự lập Báo cáo tài chính. Mà thuê đơn vị kinh doanh dịch vụ kế toán lập Báo cáo tài chính thì người hành nghề thuộc các đơn vị kinh doanh dịch vụ kế toán phải ký và ghi rõ số giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị kinh doanh dịch vụ kế toán trên báo cáo tài chính của đơn vị.

Hiện nay, Báo cáo tài chính theo Thông tư 133 có 2 mẫu đó là: Mẫu B01a – DNN và Mẫu B01b – DNN. Trong đó:

- Mẫu B01a – DNN: Tài sản và nợ phải trả trên Báo cáo tài chính được trình bày theo tính thanh khoản giảm dần

- Mẫu B01b – DNN: Tài sản và nợ phải trả trên Báo cáo tài chính được trình bày thành ngắn hạn và dài hạn

Thường thì các Doanh nghiệp sẽ chọn Mẫu B01a – DNN.

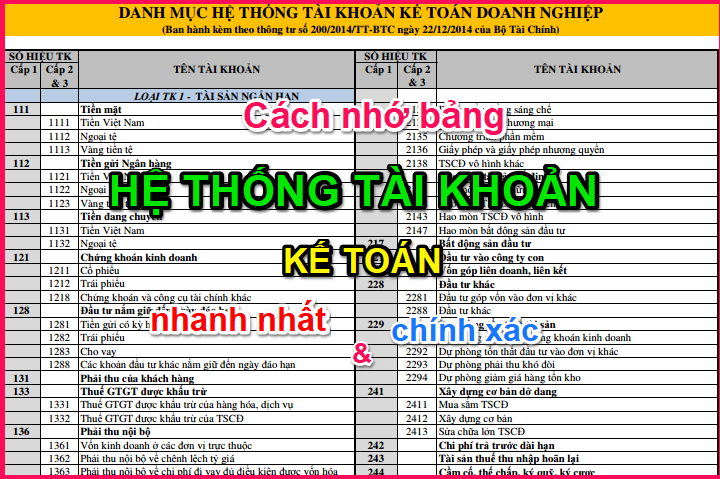

Thông tư 133 tài khoản

Danh mục hệ thống tài khoản kế toán theo Thông tư 133/2016/TT-BTC áp dụng cho doanh nghiệp nhỏ và vừa, thay thế hệ thống tài khoản kế toán theo QĐ 48.

Kể từ ngày 1/1/2017, hệ thống tài khoản kế toán theo QĐ 48 sẽ không còn hiệu lực và thay vào đó các doanh nghiệp phải sử dụng Hệ thống tài khoản kế toán theo Thông tư 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính.

Thông tư 133/2016/TT-BTC có một số điểm đáng chú ý như sau:

- Đối tượng áp dụng là những doanh nghiệp nhỏ và vừa (bao gồm cả Doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật

- Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp theo Thông tư 200 hoặc Thông tư 133 nhưng phải thông báo cho cơ quan thuế

- Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và cấp 3 đối với những tài khoản không có quy định tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại Phụ lục 1 ban hành kèm theo thông tư này mà không phải đề nghị Bộ tài chính chấp thuận

- Nếu muốn bổ sung, sửa đổi tài khoản cấp 1, cấp 2 thì doanh nghiệp phải được sự chấp thuận bằng văn bản của Bộ Tài chính

Những tài khoản được bổ sung thêm trong Thông tư 133:

- TK 128: Đầu tư nắm giữ đến ngày đáo hạn

- TK 136: Phải thu nội bộ

- TK151: Hàng mua đang đi đường

- TK 228: Đầu tư góp vốn vào đơn vị khác

- TK 336: Phải trả nội bộ

Những tài khoản bị xóa bỏ theo Thông tư 133:

- TK 142: Trả trước ngắn hạn

- TK 159: Các khoản dự phòng

- TK 171: Giao dịch mua bán lại trái phiếu của Chính phủ

- TK 221: Đầu tư tài chính dài hạn

- TK 244: Ký quỹ, ký cược dài hạn

- TK 311: Vay ngắn hạn

- TK 315: Nợ dài hạn đến hạn trả

- TK 351: Quỹ dự phòng trợ cấp mất việc làm

- TK 521: Các khoản giảm trừ doanh thu

- TK ngoài bảng: 001, 002, 003, 004, 007

Thông tư 133 và Quyết định 48

Để chế độ kế toán phù hợp và thuận tiện hơn đối với sự phát triển của các doanh nghiệp, ngày 26/8/2016, Bộ Tài chính đã chính thức ban hành Thông tư 133 thay thế cho Quyết định 48. Và chính thức kể từ ngày 1/1/2017, hệ thống tài khoản của Quyết định 48 đã không còn hiệu lực nữa và thay vào đó, các doanh nghiệp vừa và nhỏ sẽ áp dụng Chế độ kế toán doanh nghiệp theo Thông tư 133.

Mặc dù là thay thế, nhưng Thông tư 133 và Quyết định 48 vẫn có sự giống nhau như:

- Đều áp dụng cho doanh nghiệp vừa và nhỏ

- Vốn điều lệ

- Số lượng lao động bình quân trong năm < 300 người

Thông tư 133 được ban hành thay thế cho Quyết định 48 với sự khác nhau về:

- Chứng từ và sổ kế toán

- Nguyên tắc kế toán và bút toán định khoản

- Hệ thống tài khoản

Biểu mẫu Thông tư 133

Tổng cục thuế đã cập nhật biểu mẫu Thông tư 133 dành cho các doanh nghiệp vừa và nhỏ trên hệ thống tiếp nhận tờ khai iHTKK và Etax. Để có thể kê khai và nộp hồ sơ thuế Bộ báo cáo tài chính theo Thông tư 133/2016/TT-BTC, người nộp thuế cần đăng ký thêm mẫu hồ sơ này với kỳ bắt đầu từ năm 2017.

Do đó, mẫu biểu Bộ báo cáo tài chính theo Quyết định 48/2016/QĐ-BTC đã chính thức dừng tiếp nhận trên hệ thống iHTKK. Người nộp thuế sẽ phải đăng ký thêm mẫu tờ hồ sơ thuế theo Thông tư 133/2016/TT-BTC.

Để cập nhật biểu mẫu Thông tư 133 trên iHTKK và ETax, bạn thực hiện như sau:

Bước 1: Truy cập vào hệ thống iHTKK tại địa chỉ http://nhantokhai.gdt.gov.vn/ (Bằng trình duyệt Internet Explorer). Sau đó, bạn tiến hành Đăng nhập vào hệ thống.

Bước 2: Sau khi đăng nhập xong, bạn vào mục Tài khoản -> Đăng ký tờ khai rồi bạn chọn biểu mẫu cần đăng ký (đa số sử dụng mẫu B01a – DNN), bạn chọn kỳ bắt đầu là 2017, nếu chọn sai sẽ không nộp được hồ sơ thuế. Nhấn Tiếp tục.

Bước 3: Cuối cùng, bạn nhấn Chấp nhận.

Phụ lục Thông tư 133

Ngày 26/8/2016, Bộ Tài chính đã ban hành Thông tư số 133, thay thế cho Quyết định 48 về Chế độ kế toán doanh nghiệp nhỏ và vừa.

Tóm tắt nội dung Thông tư 133:

- Đổi mới cách tiếp cận chính sách

- Đề cao tính khả thi áp dụng trong thực tế doanh nghiệp

- Tách biệt kế toán và thuế, hướng đến phục vụ nhu cầu quản trị, điều hành doanh nghiệp

- Cần tách biệt kỹ thuật ghi chép trên sổ kế toán và kỹ thuật trình bày báo cáo tài chính

- Coi trọng bản chất hơn hình thức và tên gọi giao dịch

- Tiếp cận gần hơn thông lệ và chuẩn mực quốc tế

Phụ lục được ban hành kèm theo Thông tư 133 gồm:

- PHỤ LỤC 1: DANH MỤC HỆ THỐNG TÀI KHOẢN KẾ TOÁN ÁP DỤNG CHO DOANH NGHIỆP NHỎ VÀ VỪA

- PHỤ LỤC 2: BIỂU MẪU BÁO CÁO TÀI CHÍNH

- PHỤ LỤC 3: DANH MỤC BIỂU MẪU, GIẢI THÍCH NỘI DUNG VÀ PHƯƠNG PHÁP GHI CHÉP CHỨNG TỪ KẾ TOÁN

- PHỤ LỤC 4: DANH MỤC VÀ MẪU SỐ KẾ TOÁN

Như vậy, trên đây là những thông tin về Thông tư 133 mà chúng tôi đã chia sẻ với bạn đọc. Hi vọng rằng những thông tin này sẽ hữu ích với bạn, giúp bạn hoàn thành công việc một cách tốt nhất. Chúc các bạn thành công!